こんにちは、あらかぶ(Twitter@kabuchanco)です。

自己紹介はこちら↓

育休中の2021年から積立NISAをはじめたわけですが、来年から本格的に復職するので、来年は毎月どのくらい投資信託を購入しようか考えていました。

最初は「できるだけありったけ全部!投資信託につっこむべし!!」なんて思っていましたが、色々勉強していく中で老後だけじゃなく「今」も大切にしたい。

だから、老後のための積立投資信託だけじゃなく「今」もお金が入ってくるようになりたい!それには、高配当株なども購入していきたい!

じゃぁ、老後のために毎月いくら積立投資しておけばいいのか?それを計算してみました。(高配当株は余ったお金でってわけじゃないですが、先に老後の不安を取り除いておきたいですからね!)

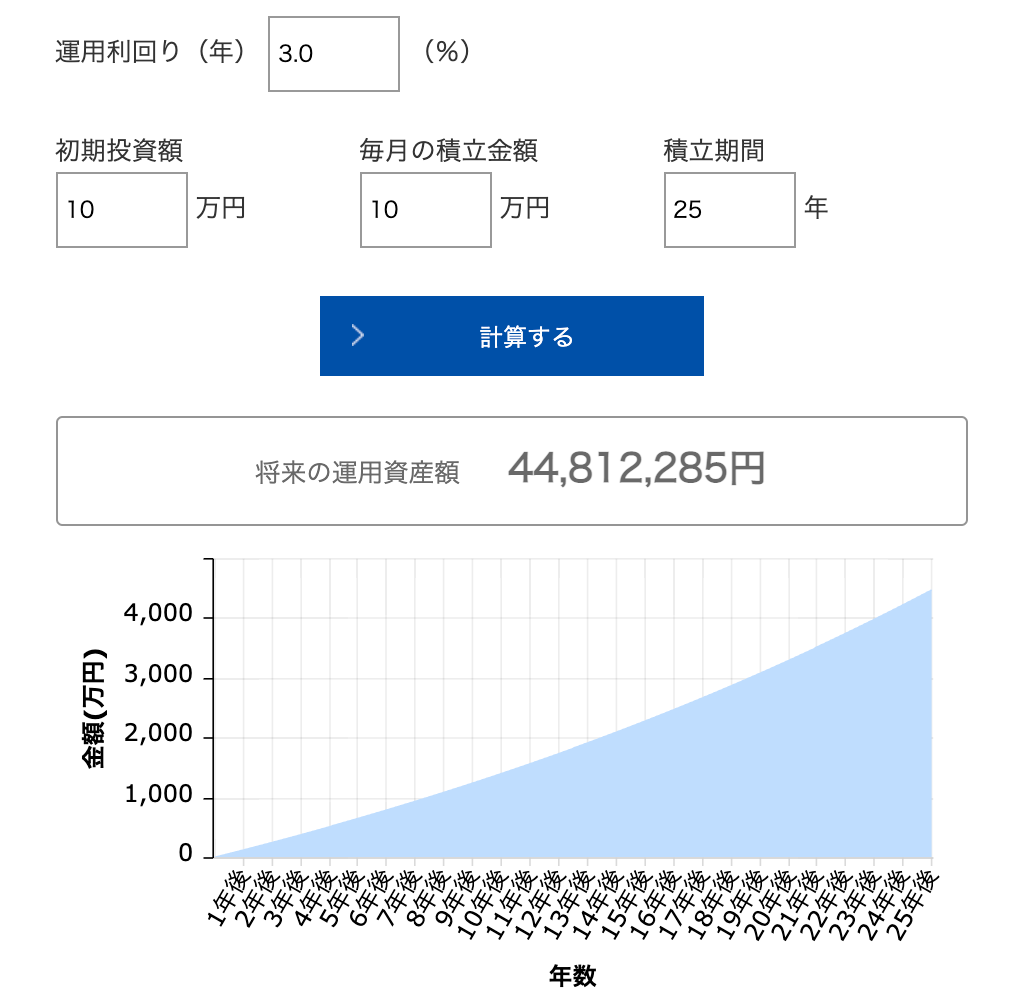

毎月10万円の積立投資

夫婦合算で、毎月10万円積立投資した場合。

運用利回りは、巷では4%で計算する方が多いようですが、私は少し控えめに3%に設定しました。さらに保守的に考えて旦那さんが60歳になるまでの積立期間に設定。(通常だと定年は65歳ですが、念には念を。。。)

35歳くらいから毎月10万円ずつ積立をはじめると、「老後2000万円問題」はクリアできそうですね!(表の4000万円は夫婦合算の金額です)

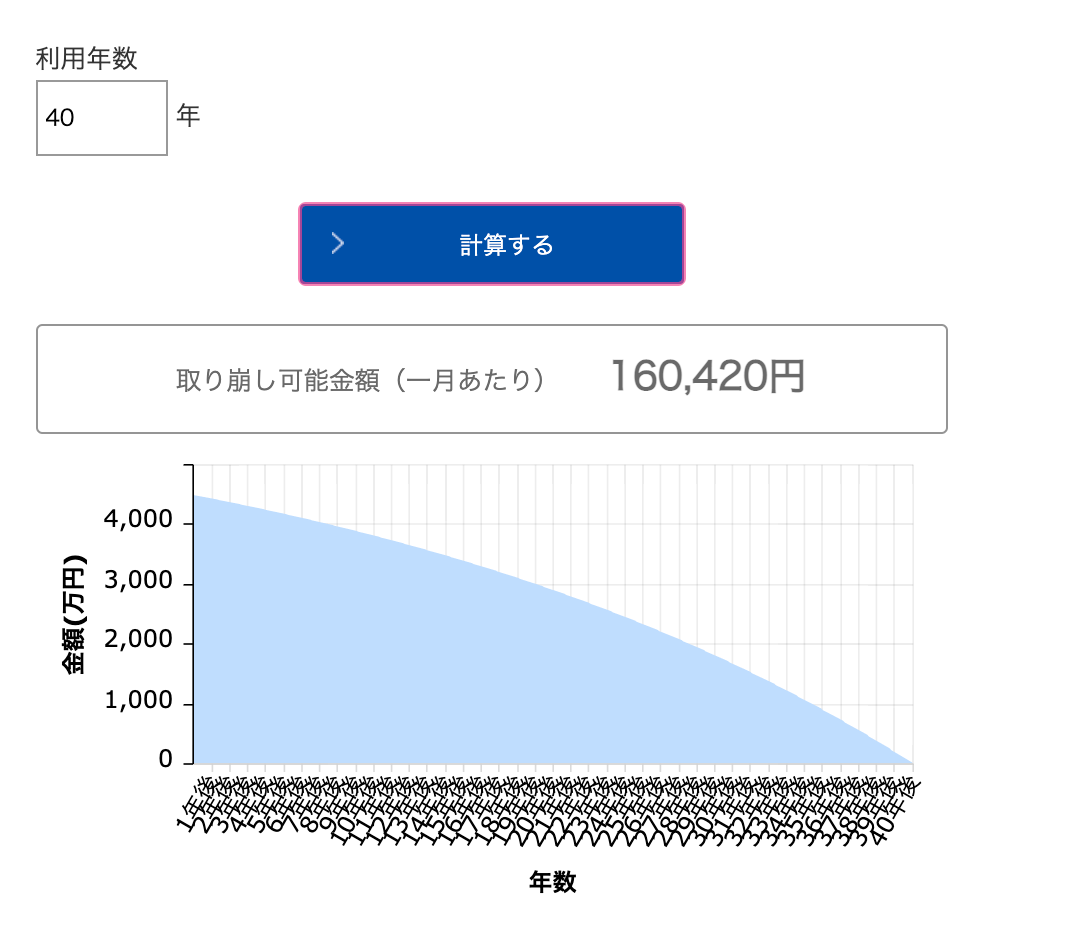

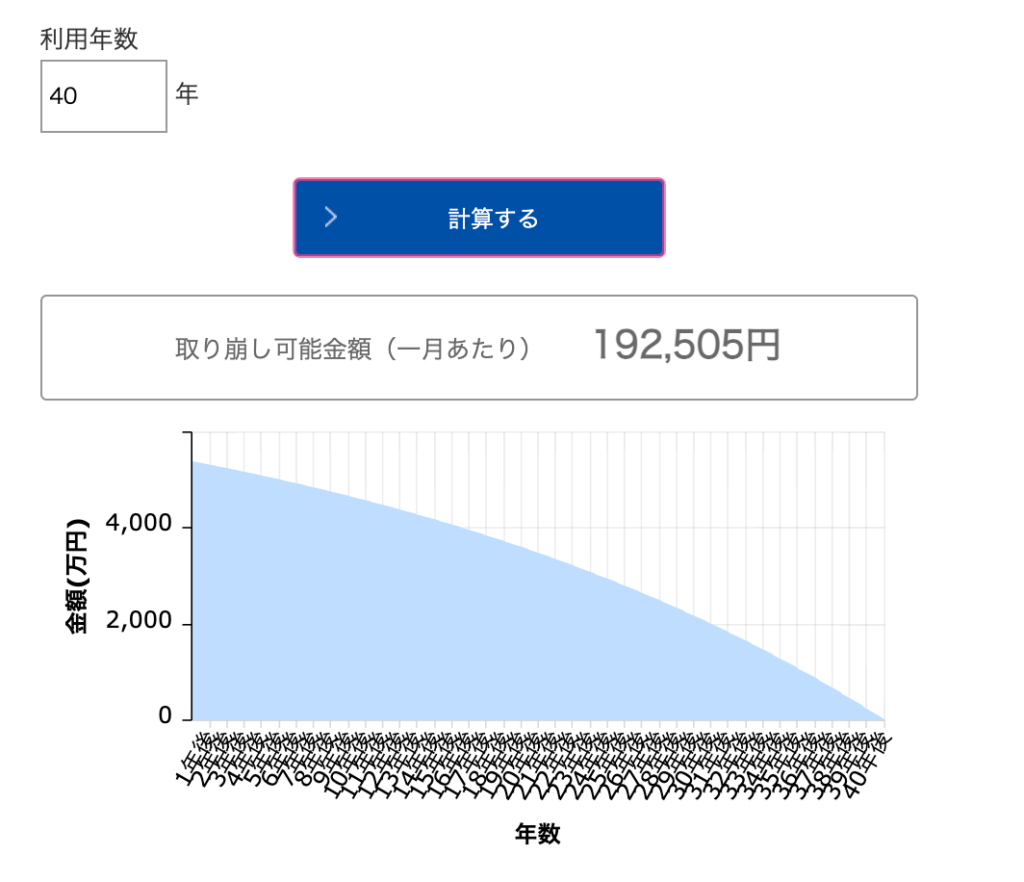

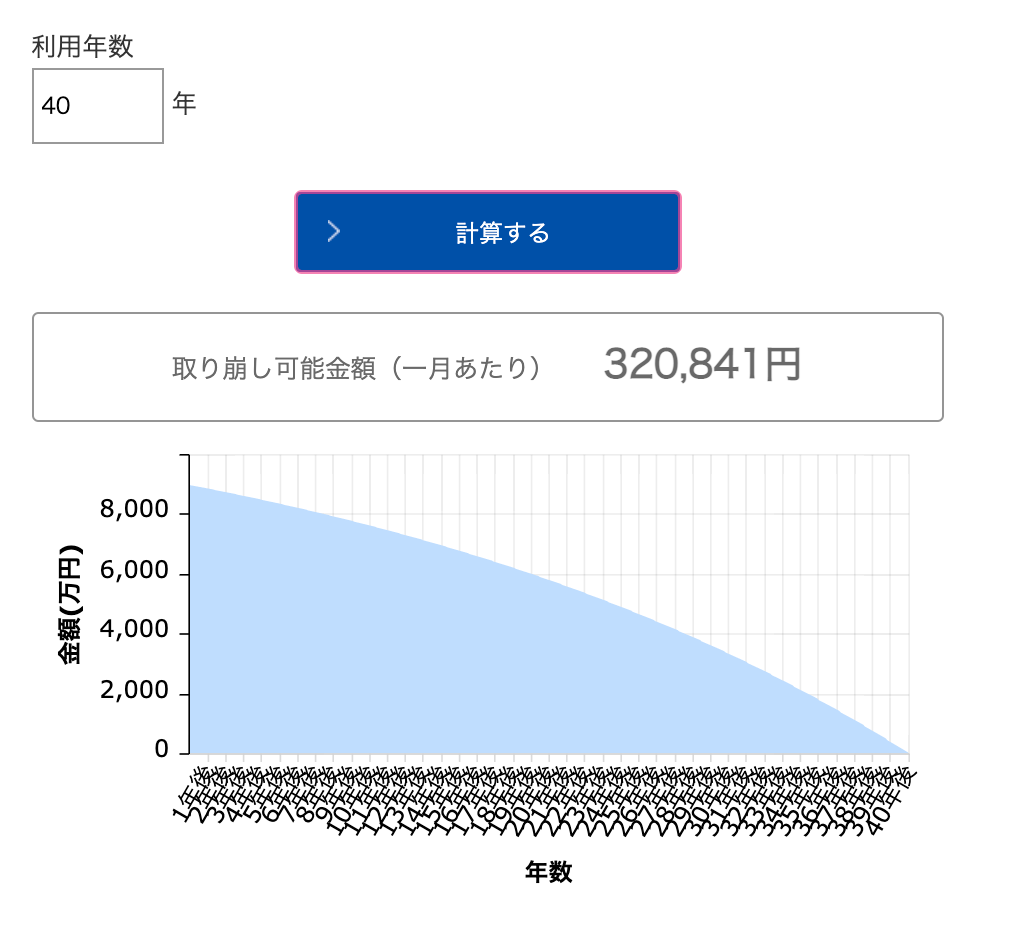

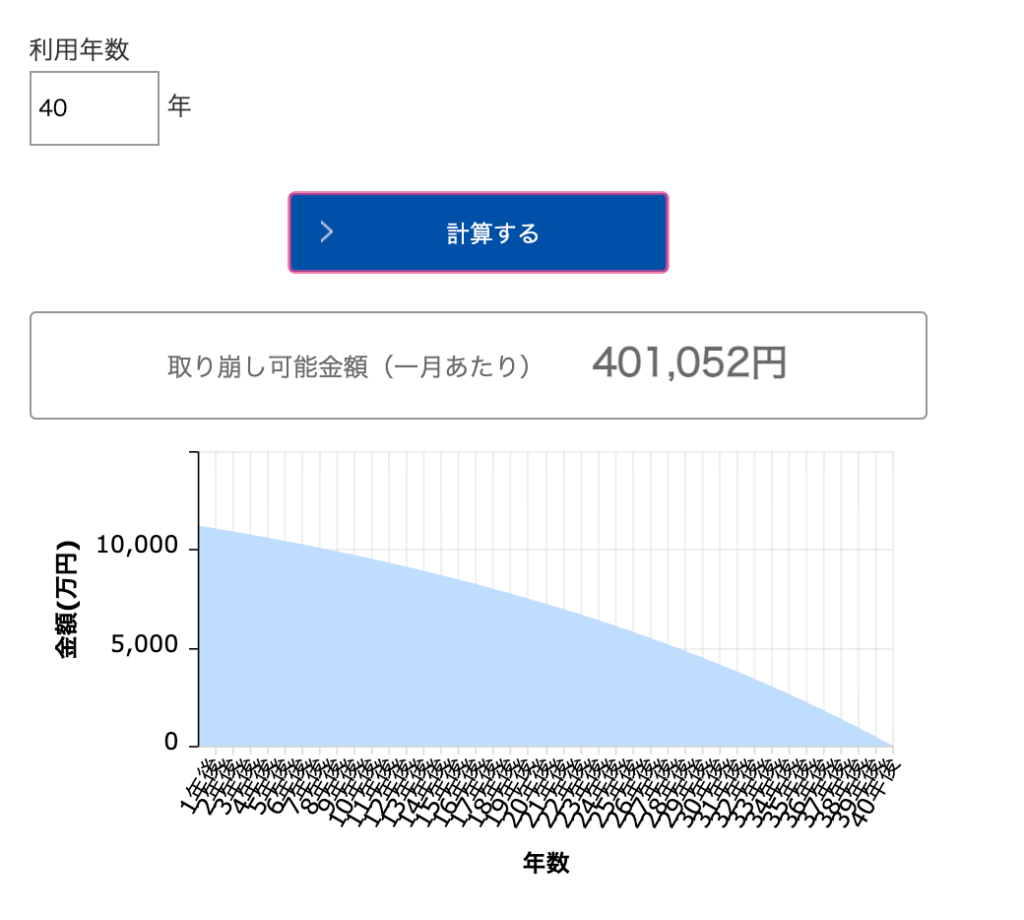

そして実際に4000万円貯めることができたら、その後、月おいくら万円で切り崩しても大丈夫なのか計算してみました。100歳まで生きるとしたら残り40年。。。

60歳超えてから切り崩していってる最中も、残額が運用されているので思ったよりも多めの金額といった印象です。

毎月16万円の切り崩しと、年金をプラスすると、夫婦2人の生活費としては贅沢しなければやっていけそうな金額ですね!(老齢年金は65歳からもらえるものですが)

※ここに記載している老齢年金の月額は、保険料を25年以上した人を対象とした平均額です。

ちなみに、旦那さんが個人年金入っていて、65歳から10年間毎月8万円もらえるようなので、65〜75歳はあまり切り崩さなくても生活ができそうですね!

※↑老後10年間のみ

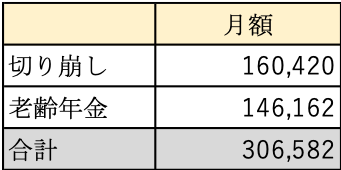

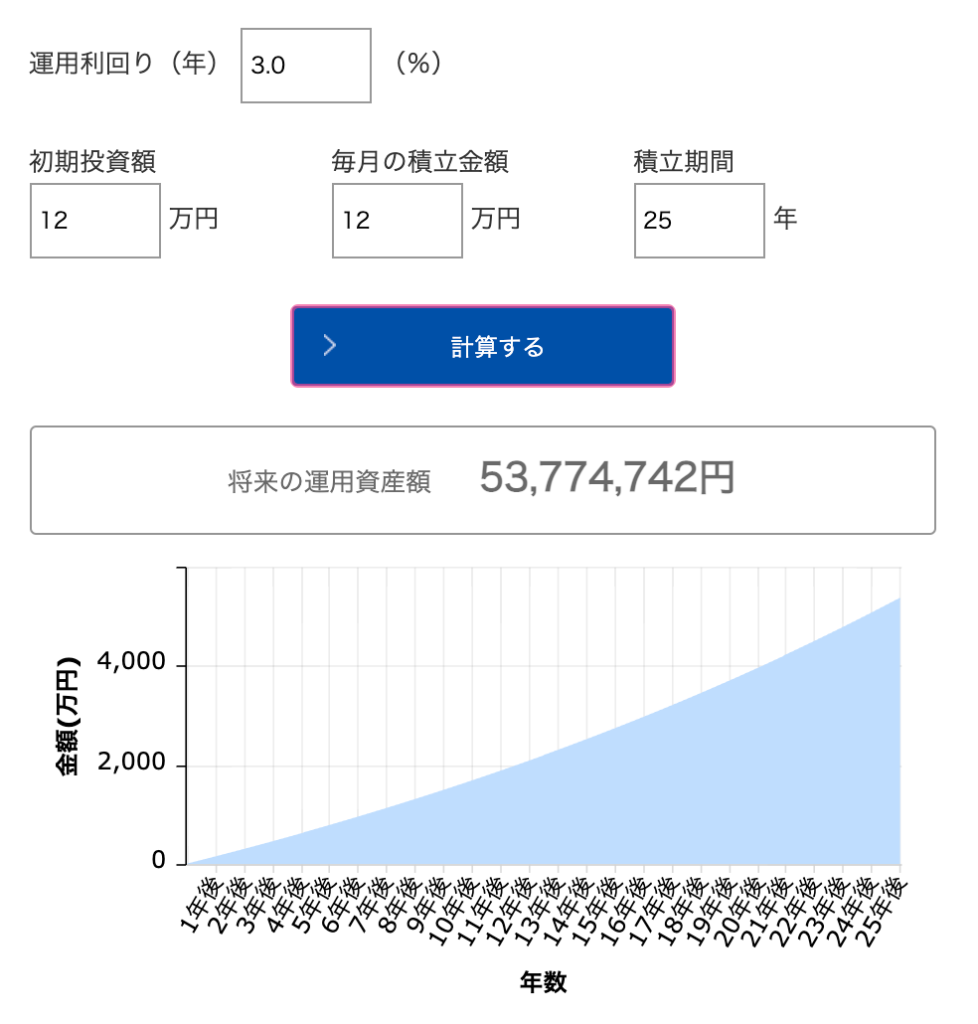

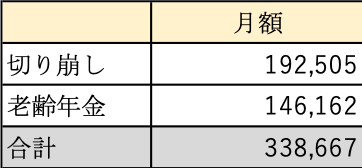

毎月12万円の積立投資

夫婦合算で、毎月12万円積立投資した場合。

5,000万円超えると安堵感がありますね。

毎月19万円!一般的な新卒の初任給に近くなってきましたね!老後の住居費が抑えられていれば生活もゆとりが出てくる金額です!今の生活費が毎月25〜30万円程度なので(住居費込み)、子供も独立し、住宅ローンも払い終わっているであろう老後はもう少し生活費に余裕ができそうです!

※↑老後10年間のみ

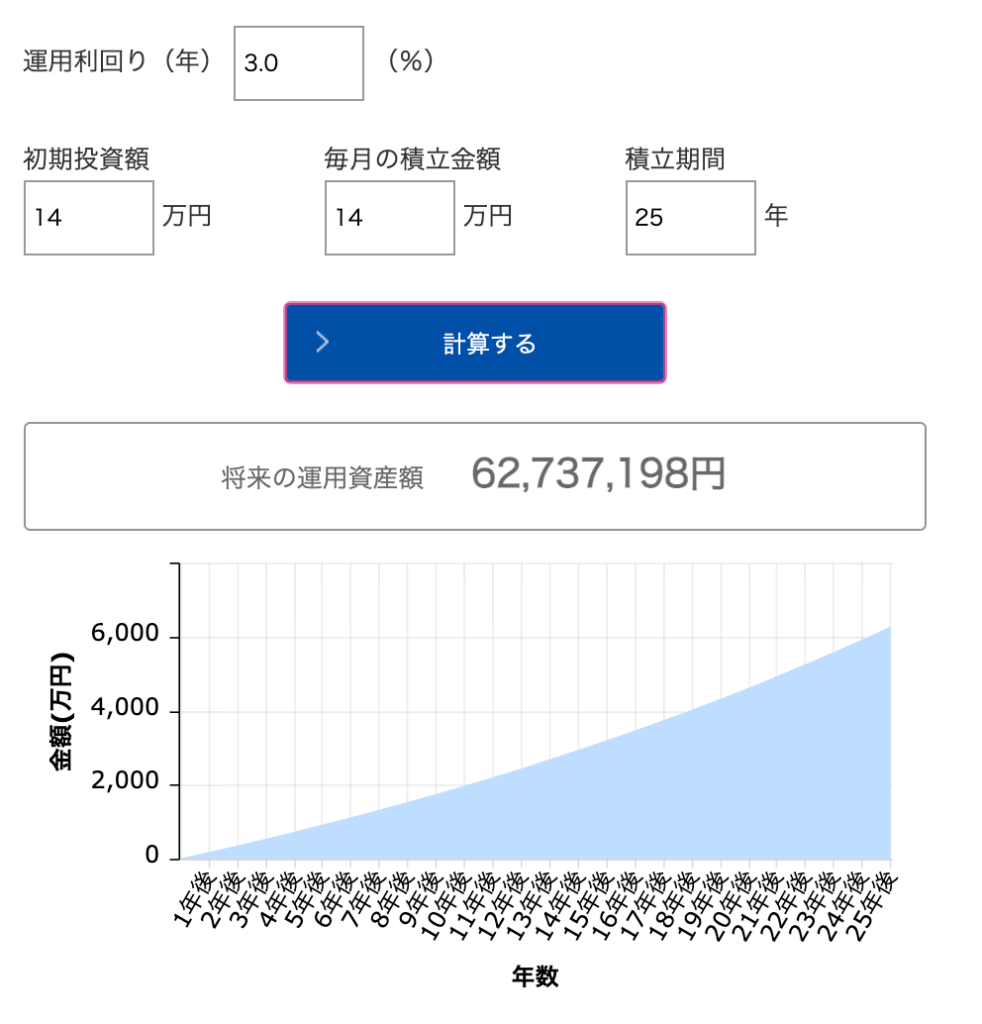

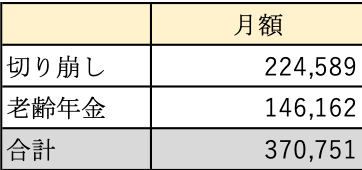

毎月14万円の積立投資

夫婦合算で、毎月14万円積立投資した場合。

今のところ、ここ1〜2年は毎月14万円の積立投資をしようと思っています!

老後の住居が持ち家なのか賃貸なのかわかりませんが、12万円くらいの賃貸に住んだとしても残りの生活費が25万円…。今の生活費は住居費込みで25〜30万円。。。この金額くらいあれば、のんびり生きていけそうです!

※↑老後10年間のみ

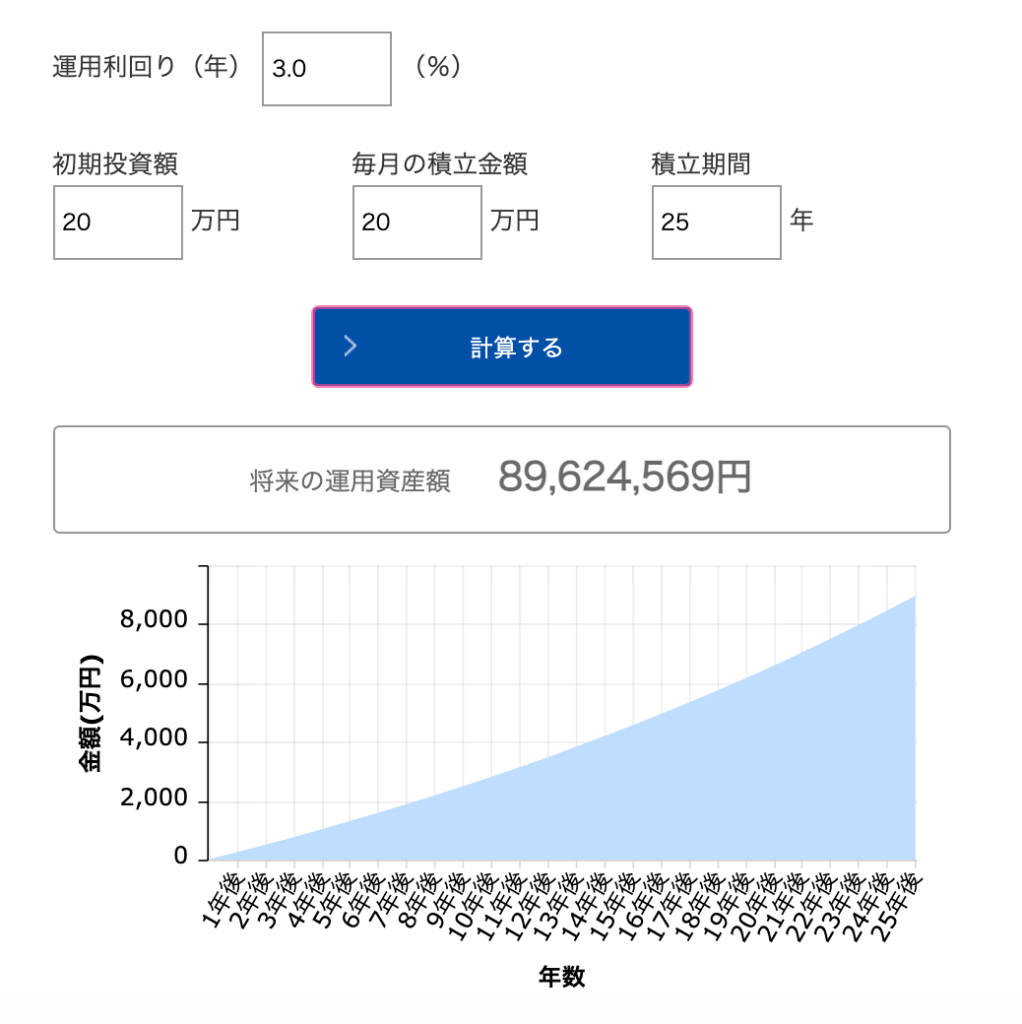

毎月20万円の積立投資

夫婦合算で、毎月20万円積立投資した場合。

※↑老後10年間のみ

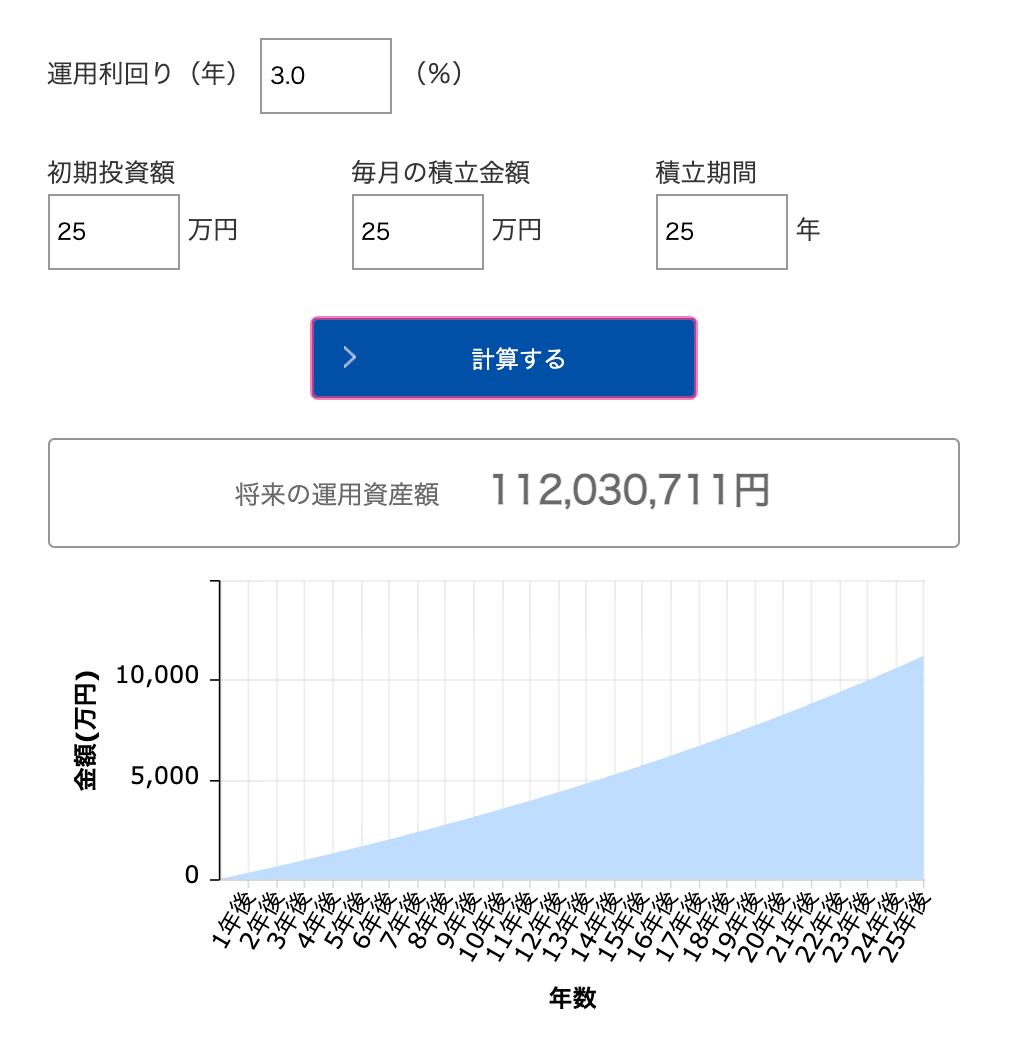

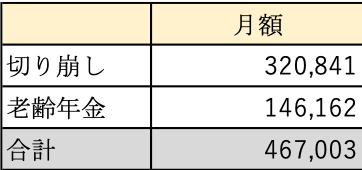

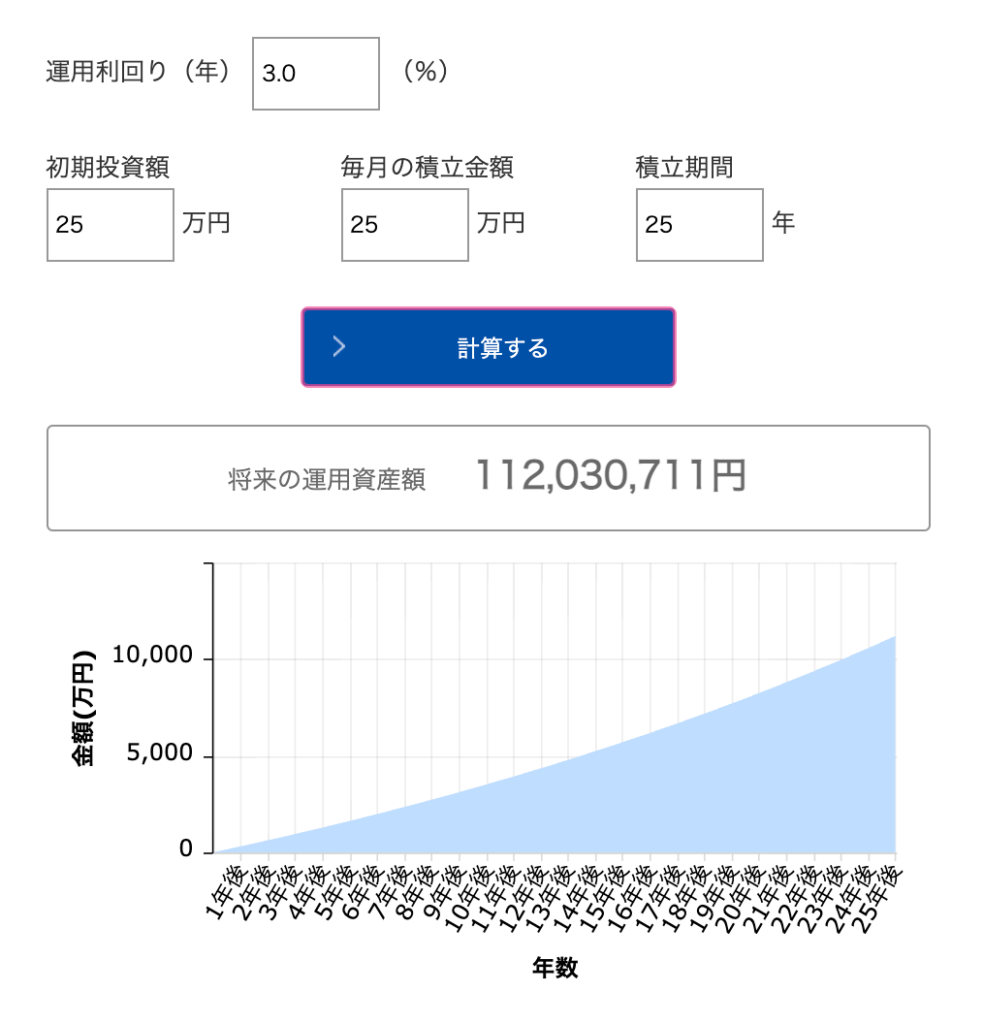

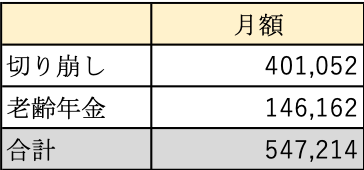

毎月25万円の積立投資

夫婦合算で、毎月25万円積立投資した場合。

毎月25万円を今から25年間積立投資できたら、資産1億円突破!運用利回りが3%よりよかったら、25年よりもう少し早く突破できそうですが、そこらへんは神のみぞ知るってことですね。

年収900万円レベルの月額費!毎月25万円の積立投資は今の私が最大限全力でやってやれるかどうかギリギリのラインの投資額かなと。ただ、これから子供の保育園費用もかさみますし、高配当株の購入資金や、株価が下がった時の一気買いに備えるために、毎月25万円の積立投資は5年以内に達成したいと思います!それまでに今よりもっと貯める力をつけて、もっと稼ぐぞー!

※↑老後10年間のみ

まとめ

夫婦で月2万円投資額を増やすと、老後は切り崩せる生活費が3万円に増えますね!2倍とはいかずとも1.5倍増えるなんて、複利の力はすごい!!

今回計算するにあたり、保守的に考えて60歳までの積立、運用利回り3%、100歳まで生きる予想で切り崩し期間も40年としましたが、人生なにがあるかわかりません!

でも、老後までの人生も楽しみたい!だから、老後に心の余裕がもてる積立投資をしつつ、高配当株式なども地道に積み上げていきたいと思います!

とりあえず今は月14万円の積立投資をします!そして、育休明けの時短勤務をフルタイムに切り替えるタイミングか、子どもが3歳になって幼児教育・保育の無償化を受けられるようになったら、月25万円積み立てようと思います!それまでに今より10万円くらいプラスで稼げるように計画します!!

あらかぶ

コメント